微量元素市場分析

私、非鉄金属の分析

週ごとの推移: 月ごとの推移:

| 単位 | 1月第2週 | 1月第3週 | 週ごとの変化 | 12月の平均価格 | 1月16日時点の平均価格 | 月ごとの変化 | 1月20日現在の価格 | |

| 上海金属市場 # 亜鉛地金 | 元/トン | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| 上海金属ネットワーク # 電解銅 | 元/トン | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| 上海金属ネットワーク・オーストラリアMn46%マンガン鉱石 | 元/トン | 41.85 | 42.15 | ↑0.18 | 41.58 | 42.06 | ↑0.48 | 42.15 |

| ビジネス協会による輸入精製ヨウ素の価格 | 元/トン | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

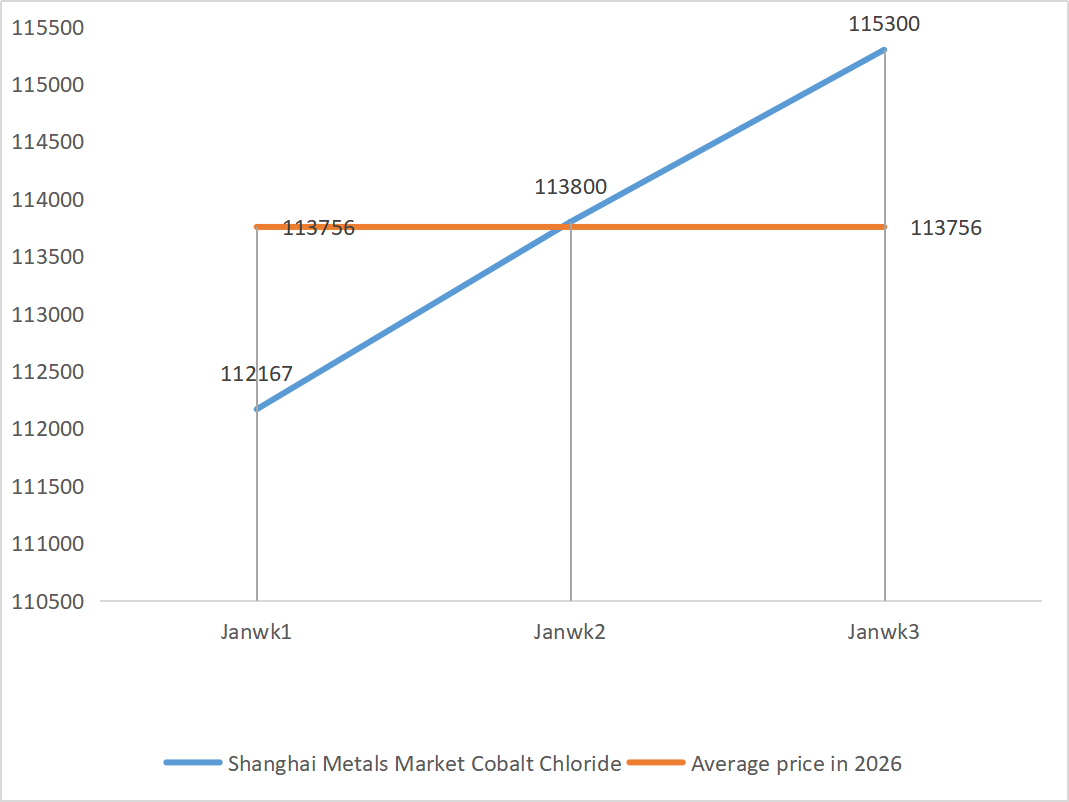

| 上海金属市場における塩化コバルト(co≥24.2%) | 元/トン | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| 上海金属市場 二酸化セレン | 1キログラムあたりの元 | 112.5 | 125.5 | ↑13 | 112.9 | 124.00 | ↑11.1 | 132.5 |

| 二酸化チタン製造業者の設備稼働率 | % | 77.85 | 77.09 | ↓0.76 | 74.69 | 77.20 | ↑2.51 |

1)硫酸亜鉛

① 原材料:次亜酸化亜鉛:供給不足の状況はやや緩和されたものの、メーカーの見積もり価格は依然として比較的堅調であり、企業のコスト面は引き続き圧迫されている。

亜鉛ネットワーク価格の背景:米国の非農業部門雇用者数が予想を下回り、地政学的リスクが高まり、銅、アルミニウム、貴金属の価格が過去最高値を更新したことで、亜鉛価格は近年の最高水準に達した。

ファンダメンタルズの弱さ:国内の亜鉛精錬利益は価格上昇に伴い回復しているものの、環境警告や企業の休暇の影響で、亜鉛めっきやダイカストなどの分野における消費者からの受注は低迷しており、亜鉛地金の在庫はファンダメンタルズからの十分な支援がないまま積み上がっている。全体として、マクロ経済センチメントの緩やかな調整とファンダメンタルズからの支援不足により、来週の亜鉛の平均価格は1トン当たり24,500元前後になると予想される。

②硫酸:今週の市場価格は安定していた。

今週の生産者の稼働率は79%、設備利用率は69%で、前週とほぼ横ばいでした。設備利用率は前週から4ポイント上昇し、69%に達しました。需要は依然として堅調で、主要メーカーの受注は2月初旬まで予定されています。主要原材料の高価格と豊富な受注残高を背景に、硫酸亜鉛の現在の市場価格は堅調です。春節前の供給不足を避けるため、お客様には適切な時期に事前に購入・備蓄しておくことをお勧めします。

2)硫酸マンガン

原材料に関しては、①マンガン鉱石の供給は依然として逼迫しており、価格は堅調に推移し、硫酸価格は高止まりしており、原材料面では安定した支援を提供している。

②硫酸価格は高水準で安定している。

今週の硫酸マンガン生産者の稼働率は81%で、前週比10%上昇しました。設備稼働率は59%で、前週比8%上昇しました。主要メーカーからの受注は2月中旬まで予定されています。現在の価格を支える主要因はコストと需要です。短期的には、堅調な原材料価格に支えられ、硫酸マンガン価格は高水準で推移すると予想されます。

企業の受注量と原材料要因の分析に基づくと、硫酸マンガンの短期的な需要は堅調に推移する見込みです。お客様には、必要に応じてご購入いただくことをお勧めします。

3)硫酸第一鉄

原材料:明らかな上流制約:二酸化チタン業界の在庫過剰とオフシーズンの販売により、一部のメーカーは生産を停止しています。原材料の大幅な転用:リン酸鉄リチウム業界の安定した需要により、原材料の供給が転用され続けています。連鎖的影響:主製品の生産中止は、副産物である硫酸第一鉄の生産の同時減少に直接つながります。

今週の工場稼働率は60%で、前週比20%減となった。設備稼働率は19%で、前週比4%減にとどまり、メーカーの生産能力は十分に活用されておらず、市場の供給不足が続いている。

中短期的に見て、市場は「供給弱勢・需要強勢」のパターンを継続し、生産能力の緩やかな回復と原材料の逼迫が続くことから、硫酸第一鉄の価格は高水準で堅調に推移すると予想されます。ご自身の在庫状況に合わせて、適切なタイミングで購入・備蓄してください。

4)硫酸銅/塩基性塩化銅

現在の市場は「原材料価格主導型-コスト転嫁型」サイクルの段階にあります。銅価格は高止まりしています。マクロ経済的な支援の弱体化:米国の雇用統計が好調であることと、FRBが引き続き引き締めを期待していることが銅価格の重荷となっています。政策的な支援の出現:国家電網の第15次五カ年計画における4兆元規模の投資計画は、長期的な需要を支えています。ファンダメンタルズが緩和:市場全体の供給は緩やかであり、銅価格の下落は生活必需品の購入を刺激すると予想されます。

価格帯予測:来週の銅グリッド価格は1トン当たり10万2000元~10万3000元の範囲で変動すると予想されます。

銅価格が比較的低い水準に戻った際には、在庫を活用して買いだめしておくことをお勧めします。そうすることで、供給を確保しつつコストを抑えることができます。

5)硫酸マグネシウム/酸化マグネシウム

原材料に関して言えば、現在、北部の硫酸は高水準で安定している。

酸化マグネシウムと硫酸マグネシウムの価格が上昇しています。マグネサイト資源管理、割当制限、環境対策の影響で、多くの企業が販売量に応じて生産を行っています。軽質酸化マグネシウム製造企業は、生産能力更新政策と硫酸価格の上昇により、金曜日に操業を停止しました。そのため、硫酸マグネシウムと酸化マグネシウムの価格は短期的に上昇しました。適切な備蓄をお勧めします。

6)ヨウ素酸カルシウム

精製ヨウ素の価格は若干上昇し、ヨウ素酸カルシウムの供給は逼迫しており、一部のヨウ化物メーカーは操業停止または生産制限を実施しているため、ヨウ化物の供給は逼迫している。ヨウ化物の価格は長期的には小幅な上昇が続くと予想されるため、適切な備蓄を推奨する。

7)亜セレン酸ナトリウム

原材料に関しては、非鉄金属の価格は上昇を続けています。粗セレンと二酸化セレンの市場規模は全体的に縮小していますが、価格は安定しています。年末年始前の買いだめは慎重な姿勢です。ハイエンド需要からの支援は、従来分野よりも強力です。資本投機により、上流での粗セレンと二酸化セレンの出荷が滞り、原材料不足が生じています。メーカーの在庫は少なく、価格は上昇しています。需要に応じて購入してください。

8)塩化コバルト

先週、コバルト市場は弱含みで統合が進み、三元電池の生産、設置、販売は緩やかに伸び、需要も緩やかに伸びました。コンゴ民主共和国政府は輸出割当を導入し、コンゴの金新貴コバルト輸出業者は10%の採掘ロイヤルティを前払いする必要があり、洛陽モリブデンコバルト、コンゴ(金)のコバルト輸出回復、コンゴ民主共和国のコバルト正式な通関、コバルト、供給不足、コバルト、コスト上昇の見込み、コバルト鉱山業者は2025年にコバルト輸出割当を維持、コンゴ民主共和国、コバルト塩価格、リチウムコバルト酸化物の価格が上昇し、コバルト市場へのプラスの影響が残っています。国際コバルト価格の強い統合により、国内コバルト市場へのプラスの影響は弱まりましたが、マイナスの影響は残っています。全体として、コバルト市場の上昇モメンタムは弱まり、下降圧力が残っています。市場の変化に注意し、適切に在庫を確保してください。

9)コバルト塩/塩化カリウム/炭酸カリウム/ギ酸カルシウム/ヨウ化物

1. コバルト:短期的には、コバルト価格は下落よりも上昇する可能性が高いと予想されますが、需要側の吸収能力によって上昇幅が制限される可能性があります。海外からのコバルト中間製品の入荷が増加したり、下流需要が予想を下回ったりした場合、価格は調整圧力に直面する可能性があります。供給が逼迫した状態が続き、需要が着実に回復すれば、価格は上昇を続けると予想されます。

2.塩化カリウム:短期的には、塩化カリウム市場の「供給逼迫」状況は大幅に改善する可能性は低く、価格は高い変動性を示すパターンが続くと予想されます。長期的には、2026年のカリ肥料の大規模契約価格の決定が市場価格の底値を支えるものの、需要側の対応が遅れることで価格の上昇モメンタムが抑制される可能性があります。

3. ギ酸市場の需給の膠着状態は依然として続いており、在庫消化への圧力は大きく、下流需要は短期的には大幅な改善が見込まれません。短期的には、価格は依然として主に変動が激しく低迷し、ギ酸カルシウムの需要は平均的となるでしょう。ギ酸市場の動向を注視し、必要に応じて購入することをお勧めします。

4.ヨウ化物価格は、先週と比べて今週も安定していた。

投稿日時:2026年1月21日