微量元素市場分析

私、非鉄金属の分析

週ごとの推移: 月ごとの推移:

| 単位 | 1月第1週 | 1月第2週 | 週ごとの変化 | 12月の平均価格 | 1月中の9日間までの平均価格 | 月ごとの変化 | 1月14日現在の価格 | |

| 上海金属市場 # 亜鉛地金 | 元/トン | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| 上海金属ネットワーク # 電解銅 | 元/トン | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| 上海金属オーストラリア Mn46%マンガン鉱石 | 元/トン | 41.85 | 41.85 | - | 41.58 | 41.97 | ↑0.39 | 41.85 |

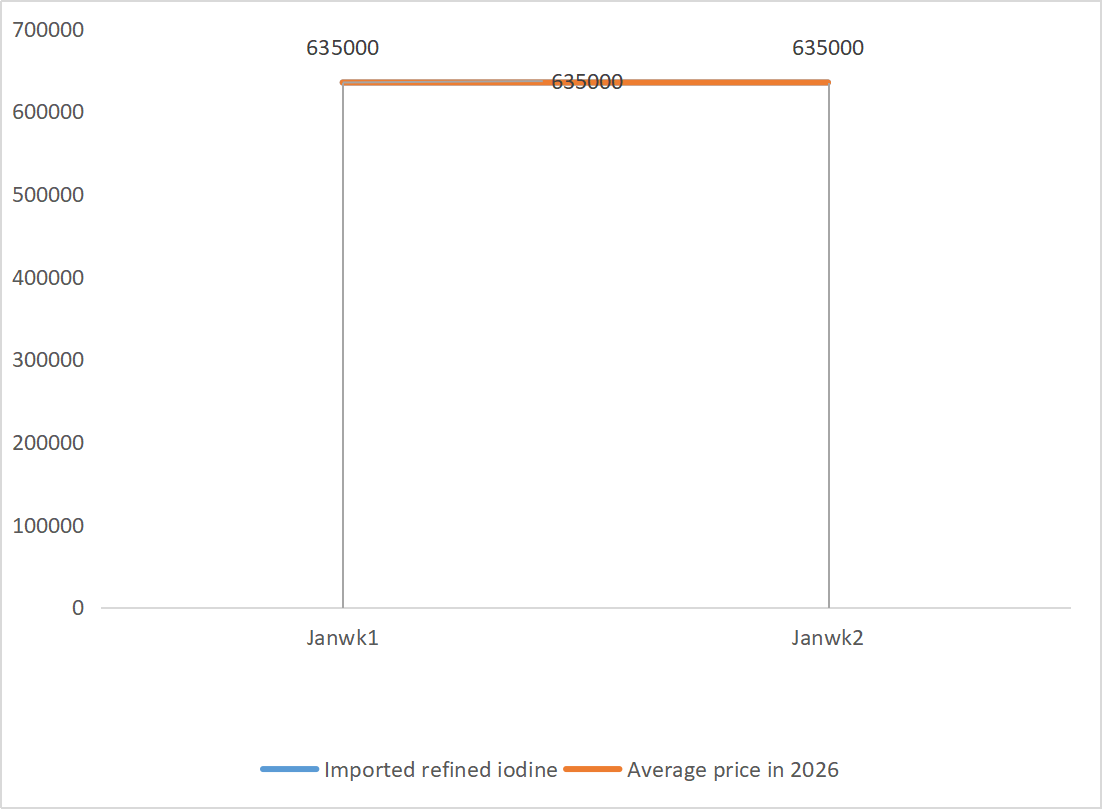

| ビジネス協会による輸入精製ヨウ素の価格 | 元/トン | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

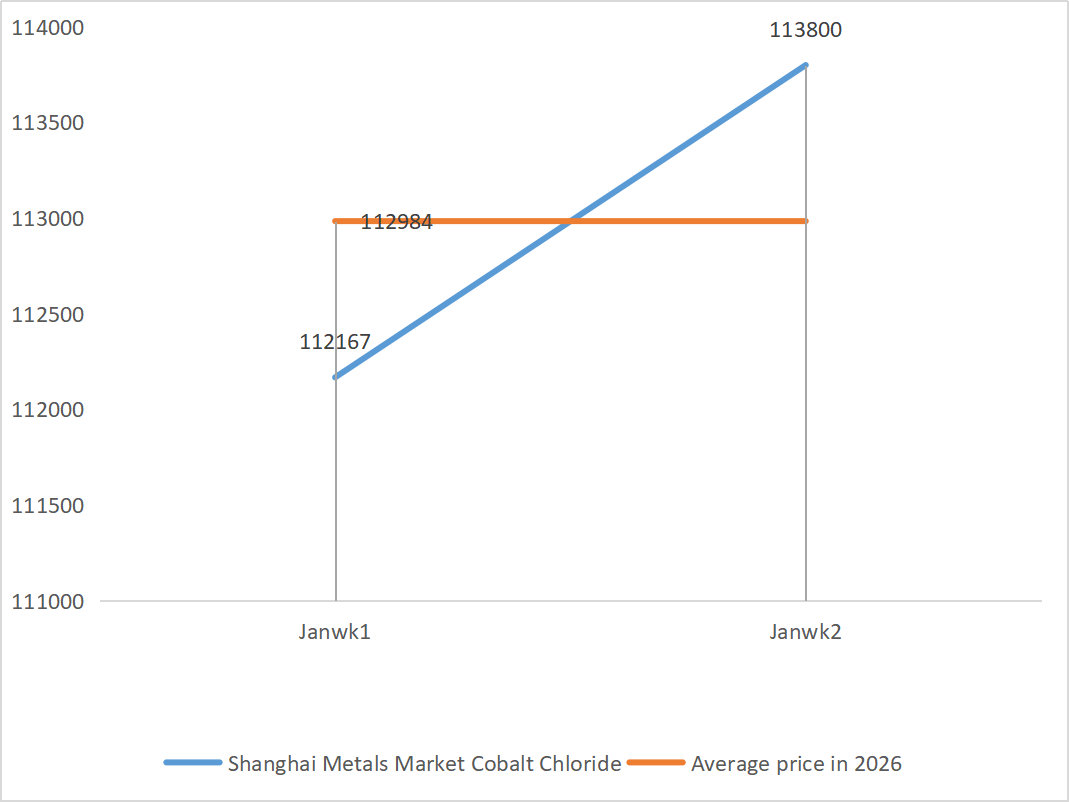

| 上海金属市場における塩化コバルト (co≥24.2%) | 元/トン | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| 上海金属市場 二酸化セレン | 元/キログラム | 117.5 | 112.5 | ↓5 | 112.9 | 112.9 | ↓0.4 | 127.5 |

| 二酸化チタン製造業者の設備稼働率 | % | 76.67 | 77.85 | ↑1.18 | 74.69 | 77.85 | ↑3.16 |

|

1)硫酸亜鉛

① 原材料:次亜酸化亜鉛:供給不足の状況はやや緩和されたものの、メーカーの見積もり価格は依然として比較的堅調であり、企業のコスト面は引き続き圧迫されている。

亜鉛ネットワーク価格の背景:現時点では、好ましいマクロ経済的な支援要因が不足している。12月の米国の失業率は4.4%で、市場予想の4.5%を下回っており、1月にFRBが利下げを行う可能性はさらに低くなっている。

ファンダメンタルズ面では、硫酸やマイナーメタルなどの副産物価格が高止まりしているため、製錬所の利益は回復しており、1月の亜鉛製錬量は56万9400トンに増加すると見込まれています。一方で、亜鉛地金の輸出機会は失われ、下流の消費も依然として低迷しています。マクロ経済とファンダメンタルズの両面から、亜鉛価格を効果的に支えるには至っていません。来週には、亜鉛の平均価格は1トン当たり約2万3800元まで下落すると予想されます。

②硫酸:今週の市場価格は安定しています。

今週も供給側は上昇傾向が続き、工場稼働率は前週比5ポイント上昇の79%、設備稼働率は前週比4ポイント上昇の69%に達しました。需要側も堅調で、主要メーカーからの受注は2月初旬まで続く見込みです。主要原材料の高価格と豊富な受注残高を背景に、硫酸亜鉛の現在の市場価格は堅調に推移しています。春節前の供給逼迫を避けるため、お客様には適切な時期に事前に購入・在庫しておくことをお勧めします。

2)硫酸マンガン

① マンガン鉱石の供給は逼迫しており、価格は堅調である。

②硫酸の価格は高止まりし、安定している。

今週の硫酸マンガン生産者の稼働率は71%で、前週比4%減、設備稼働率は51%で、前週比2%減となりました。主要メーカーの受注は2月上旬まで予定されています。現在の価格を支える主要因はコストと需要であり、硫酸価格の動向が重要な変数となっています。上昇傾向が続けば、コスト転嫁を通じて硫酸マンガン価格を直接押し上げるでしょう。企業の受注量と原材料要因の分析に基づくと、硫酸マンガンは短期的には堅調に推移すると予想されます。お客様は必要に応じてご購入ください。

3)硫酸第一鉄

原材料に関して言えば、二酸化チタンの副産物である硫酸第一鉄の供給は、主力産業によって直接的に制約されています。現在、二酸化チタン業界は在庫過剰と閑散期の販売不振に直面しており、その結果、一部のメーカーは操業を停止しています。これにより、副産物である硫酸第一鉄の生産量も同時に減少しています。一方、リン酸鉄リチウム業界からの安定した需要が一部の原材料を転用し続けているため、飼料用硫酸第一鉄製品の供給逼迫状況はさらに深刻化しています。

今週の製造業の稼働率は80%で、前週比60%上昇した。設備稼働率は23%で、前週比15%上昇したが、依然として低い水準にとどまっている。主要メーカーのほとんどが操業を停止しており、市場の供給逼迫状況は続いている。

生産能力の回復が遅れていることと原材料の供給が逼迫していることから、硫酸第一鉄の価格は中短期的に高止まりすると予想されます。ご自身の在庫状況に合わせて、適切なタイミングで購入・備蓄してください。

4)硫酸銅/塩基性塩化銅

LME銅在庫の継続的な減少と、日本における銅プレミアムの過去最高値への急騰、人工知能とエネルギー転換を原動力とする銅価格の高騰、世界的な鉱業投資による市場の過熱に後押しされ、上海先物取引所の在庫データは、在庫が引き続き蓄積・増加していることを示しており、国内市場の実体的な弱さを反映している。業界は現在閑散期にあり、伝統的な春節前に需要は減少しているが、マクロ経済のプラス要因が支配的であるため、銅価格はこれに対して限定的な反応にとどまっている。全体として、マクロ経済の期待の改善、需給パターンの再構築、および業界需要の変化は、非鉄金属価格の力強いパフォーマンスを引き続き支えるだろう。

原材料に関して言えば、上流の製造業者は資本回転率を高めるために、エッチング液をスポンジ銅などの中間製品に加工するケースが増えており、その結果、硫酸銅生産に直接投入される原材料の割合が減少している。こうした構造的な緊張関係が継続し、原材料購入係数が高い水準を維持し、硫酸銅価格を堅調に支えている。

銅価格は今後も高値圏で変動が続くと予想されます。全体として、来週の銅価格は1トン当たり10万1000元から10万3000元の範囲で推移すると見込まれます。

顧客は、自身の在庫状況を考慮し、銅価格が比較的低い水準に戻った際に適切なタイミングで買いだめを行うことをお勧めします。また、在庫の蓄積が価格上昇を抑制する問題にも注意してください。

5)硫酸マグネシウム/酸化マグネシウム

原材料に関して言えば、現在、北部の硫酸は高水準で安定している。

酸化マグネシウムと硫酸マグネシウムの価格が上昇しています。マグネサイト資源管理、割当制限、環境対策の影響で、多くの企業が販売量に応じて生産を行っています。軽質酸化マグネシウム製造企業は、生産能力更新政策と硫酸価格の上昇により、金曜日に操業を停止しました。そのため、硫酸マグネシウムと酸化マグネシウムの価格は短期的に上昇しました。適切な備蓄をお勧めします。

6)ヨウ素酸カルシウム

第4四半期には、FRBによる利下げと人民元の上昇により、米ドル対人民元の為替レートは下落を続けた。1月最初の10日間の平均為替レートは11月と比較して2%下落し、輸入精製ヨウ素のコストも低下した。今週の輸入精製ヨウ素の価格は、先週と比較して1トン当たり12,000~13,000元下落した。原材料費の低下にもかかわらず、ヨウ素酸カルシウムの価格は、繁忙期の需要と受注に支えられ、短期的には安定を維持すると予想される。

7)亜セレン酸ナトリウム

原材料に関しては、非鉄金属の価格は上昇を続けています。粗セレンと二酸化セレンの市場規模は全体的に縮小していますが、価格は安定しています。年末年始前の買いだめは慎重な姿勢です。ハイエンド需要からの支援は、従来分野よりも強力です。資本投機により、上流での粗セレンと二酸化セレンの出荷が滞り、原材料不足が生じています。メーカーの在庫は少なく、価格は上昇しています。需要に応じて購入してください。

8)塩化コバルト

市内の硫酸コバルト価格の中央値は上昇を続けているものの、取引量はやや低調です。供給面では、製錬所の原料不足により価格が上昇し続けています。塩化コバルト市場の取引状況は、連休前よりも活発です。大手企業の継続的な購入は、塩化コバルト価格のさらなる上昇要因となる可能性があります。市場動向を注視し、適切な在庫を確保してください。

9)コバルト塩/塩化カリウム/炭酸カリウム/ギ酸カルシウム/ヨウ化物

- コバルト塩:コバルト塩市場は、原材料供給の逼迫、コスト上昇、そして堅調な川下需要に支えられ、全体的に堅調を維持しています。短期的には、年末の流動性と需要のリズムにより価格変動は限定的となる見込みですが、中長期的には、新たなエネルギー需要の増加と供給制約の継続により、コバルト塩価格には依然として上昇余地があります。

2.塩化カリウム:カリウム価格は堅調ですが、需要は弱く、取引量は少ないです。輸入量は多いものの、港湾在庫は最近大幅に増加していません。最近の価格堅調は、国家備蓄の検査に関連しています。商品は新年以降に放出される可能性があります。近い将来、需要に応じて購入してください。

3. ギ酸市場の需給の膠着状態は依然として続いており、在庫消化への強い圧力がかかっています。下流需要は短期的には大幅な改善は見込めません。短期的には価格は依然として変動が激しく低迷し、ギ酸カルシウムの需要は平均的な水準にとどまるでしょう。ギ酸市場の動向を注視し、必要に応じて購入することをお勧めします。

4. ヨウ化物価格は、先週と比べて今週も安定していた。.

投稿日時:2026年1月14日