微量元素市場分析

私、非鉄金属の分析

前週比: 前月比:

| ユニット | 1月の第1週 | 1月の第2週 | 週ごとの変化 | 12月の平均価格 | 1月9日までの平均価格 | 前月比の変化 | 1月14日現在の価格 | |

| 上海金属市場 # 亜鉛インゴット | 元/トン | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| 上海金属ネットワーク # 電気銅 | 元/トン | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| 上海メタルズオーストラリア Mn46%マンガン鉱石 | 元/トン | 41.85 | 41.85 | - | 41.58 | 41.97 | ↑0.39 | 41.85 |

| ビジネス協会による輸入精製ヨウ素の価格 | 元/トン | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

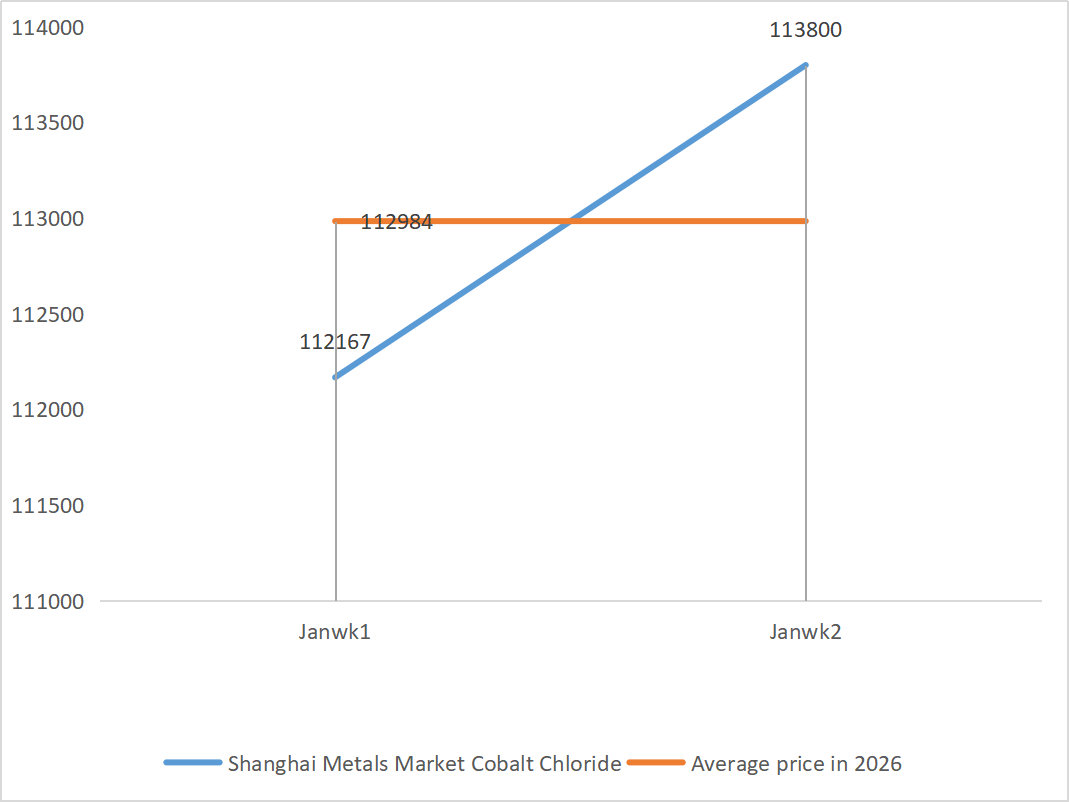

| 上海金属市場 塩化コバルト (共同≥24.2% | 元/トン | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| 上海金属市場二酸化セレン | 元/キログラム | 117.5 | 112.5 | ↓5 | 112.9 | 112.9 | ↓0.4 | 127.5 |

| 二酸化チタンメーカーの稼働率 | % | 76.67 | 77.85 | ↑1.18 | 74.69 | 77.85 | ↑3.16 |

|

1)硫酸亜鉛

① 原材料:次亜酸化亜鉛:供給不足の状況はやや緩和したものの、メーカーの見積もりは依然として比較的堅調であり、企業のコスト面は引き続き圧迫されている。

亜鉛ネットワーク価格の背景:当面はマクロ経済の好ましいサポートが不足している。12月の米国失業率は4.4%と、市場予想の4.5%を下回り、FRBが1月に利下げを行う可能性はさらに低下した。

ファンダメンタルズ面では、硫酸やレアメタルなどの副産物価格が高止まりしているため、製錬所の利益は回復しており、1月の亜鉛製錬生産量は56万9,400トンに増加する見込みです。一方で、亜鉛地金の輸出は既に終了しており、下流部門の消費は依然として低迷しています。マクロ経済とファンダメンタルズの両方が、亜鉛価格を効果的に支えるのに苦戦しています。来週の亜鉛平均価格は、1トンあたり2万3,800元程度まで下落すると予想されます。

②硫酸:今週の相場は安定しています。

今週、供給側は引き続き上昇傾向にあり、工場稼働率は79%に達し、前週比5ポイント上昇しました。また、設備稼働率は69%に達し、前週比4ポイント上昇しました。需要側は引き続き堅調で、大手メーカーの受注は2月上旬まで予定されています。コア原材料の高騰と豊富な受注残を背景に、硫酸亜鉛の市場価格は堅調に推移しています。春節前の納期逼迫を避けるため、お客様には適切な時期に購入・備蓄することをお勧めします。

2)硫酸マンガン

① マンガン鉱石の供給が逼迫しており、価格が堅調である

②硫酸の価格は高値で安定している。

今週、硫酸マンガン生産者の稼働率は71%で、前週比4%低下しました。設備稼働率は51%で、前週比2%低下しました。主要メーカーの発注は2月上旬まで予定されています。コストと需要が現在の価格を支える中核的な支えとなっており、硫酸価格の動向は重要な変数となっています。上昇傾向が続けば、コストの伝染を通じて硫酸マンガン価格を直接押し上げることになります。企業の発注量と原材料要因の分析に基づくと、硫酸マンガンは短期的に堅調に推移すると予想されます。お客様は必要に応じて購入することをお勧めします。

3)硫酸第一鉄

原材料面では、二酸化チタンの副産物である硫酸第一鉄の供給は主力産業の供給制約に直接さらされています。現在、二酸化チタン業界は在庫過剰と季節外れの販売に直面しており、一部のメーカーは操業停止に追い込まれ、副産物である硫酸第一鉄の生産量も同時に減少しています。一方、リン酸鉄リチウム業界からの安定した需要は、一部の原材料の転用を継続的に引き起こしており、飼料用硫酸第一鉄製品の供給逼迫状況をさらに深刻化させています。

今週、製造業の稼働率は80%で、前週比60%上昇しました。設備稼働率は23%で、前週比15%上昇しましたが、依然として低い水準です。大手メーカーの大半が操業を停止しており、市場の供給逼迫状況は依然として続いています。

生産能力の回復が緩やかであることや原料の供給が逼迫していることから、硫酸第一鉄価格は中短期的に高値圏で堅調に推移すると予想されます。貴社の在庫状況を踏まえ、適切なタイミングで買い増しを行ってください。

4)硫酸銅/塩基性塩化銅

LME銅在庫の継続的な減少と日本の銅プレミアムの最高値更新、人工知能(AI)とエネルギー転換による銅価格の急騰、世界的な鉱業への投資による市場の活性化など、銅価格の上昇に後押しされ、上海先物取引所の在庫データは、在庫が継続的に積み上がり、増加していることを示しており、これは国内市場の実体経済の弱さを反映している。業界は現在閑散期にあり、伝統的な春節を前に需要は減少しているものの、マクロ的なプラス要因に支えられ、銅価格はこれに限られている。全体として、マクロ的な期待の改善、需給パターンの再構築、そして業界需要の変化は、引き続き非鉄金属価格の堅調な推移を支えるだろう。

原材料面では、上流メーカーは資本回転率を高めるため、スポンジ銅などの中間製品へのエッチング液の加工を増やしており、その結果、硫酸銅生産に流入する直接原材料の割合が減少しています。この構造的な緊張は依然として続いており、原材料購入係数は高いままで、硫酸銅価格の堅固なコストサポートとなっています。

銅価格は引き続き高値圏で推移すると予想されます。全体として、来週の銅価格は1トンあたり101,000元から103,000元の範囲で推移すると予想されます。

顧客は、自社の在庫状況を考慮して銅価格が比較的低い水準に戻ったときに適切なタイミングで買いだめし、上昇傾向を抑制する在庫積み増しの問題に留意することをお勧めします。

5)硫酸マグネシウム/酸化マグネシウム

原料面では、現在、北部の硫酸は高水準で安定しています。

酸化マグネシウムと硫酸マグネシウムの価格が上昇しました。マグネサイト資源管理、割当制限、環境対策の影響により、多くの企業が販売ベースの生産に移行しています。軽焼酸化マグネシウム企業は、生産能力の代替政策と硫酸価格の上昇により、金曜日に操業を停止しました。これにより、硫酸マグネシウムと酸化マグネシウムの価格は短期的に上昇しました。適切な備蓄をお勧めします。

6)ヨウ素酸カルシウム

第4四半期には、FRBの利下げと人民元高により、米ドルの対人民元為替レートは引き続き下落しました。1月10日時点での平均為替レートは11月比で2%下落し、輸入精製ヨウ素のコストも低下しました。今週、輸入精製ヨウ素の価格は前週比で1トンあたり12,000~13,000元下落しました。原材料費の下落にもかかわらず、ヨウ素酸カルシウムの価格は、繁忙期の需要と受注に支えられ、短期的には安定を維持すると予想されます。

7)亜セレン酸ナトリウム

原材料面では、非鉄金属価格が引き続き上昇しています。粗セレンおよび二酸化セレン市場全体は、数量は減少しているものの、価格は安定しています。年末年始前の買いだめは慎重です。ハイエンド需要の支えは、従来の分野よりも強力です。粗セレンおよび二酸化セレンの上流出荷不足により、資本投機が原材料不足を引き起こしています。メーカーの在庫は少なく、価格が上昇しています。需要に応じて購入しましょう。

8)塩化コバルト

市内の硫酸コバルト価格の中心は引き続き上昇しましたが、全体の取引量はやや低迷しました。供給面では、製錬所の原料不足により、相場は引き続き上昇しています。塩化コバルト市場の取引環境は、休暇前よりも活発になっています。大手企業の継続的な購入は、塩化コバルト価格のさらなる上昇を促す可能性があります。市場の変化を注視し、適切な買い増しを行ってください。

9)コバルト塩/塩化カリウム/炭酸カリウム/ギ酸カルシウム/ヨウ化物

- コバルト塩:コバルト塩市場は、原料供給の逼迫、コスト上昇、そして川下需要の堅調さに支えられ、総じて堅調に推移しています。短期的には、年末の流動性と需要の動向により価格変動は限定的となる見込みですが、中長期的には、新たなエネルギー需要の増加と供給制約の継続により、コバルト塩価格は依然として上昇余地を残しています。

2. 塩化カリウム:カリウム価格は堅調ですが、需要は低迷しており、取引は少ないです。輸入量が多く、港湾在庫は最近大きな増加はありません。最近の価格の堅調さは、国家備蓄の検査に関係しています。商品は元旦以降に出荷される可能性があります。近い将来、需要に応じて購入してください。

3. ギ酸市場の需給停滞は依然として続いており、在庫消化への圧力は依然として大きい。下流需要は短期的に大幅な改善は見込めない。短期的には、価格は依然として変動が激しく、低迷が続くと予想され、ギ酸カルシウムの需要は平均的である。ギ酸市場の動向を注視し、必要に応じて購入することが推奨される。

4. ヨウ化物価格は先週と比べて安定している.

投稿日時: 2026年1月14日