微量元素市場分析

私、非鉄金属の分析

週ごとの推移: 月ごとの推移:

| 単位 | 8月第2週 | 8月第3週 | 週ごとの変化 | 7月の平均価格 | 8月22日現在平均価格 | 月ごとの変化 | 8月26日現在の価格 | |

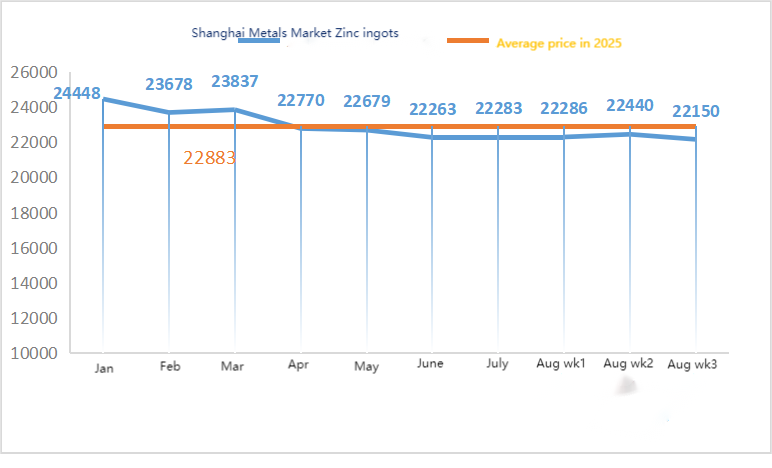

| 上海金属市場 # 亜鉛地金 | 元/トン | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

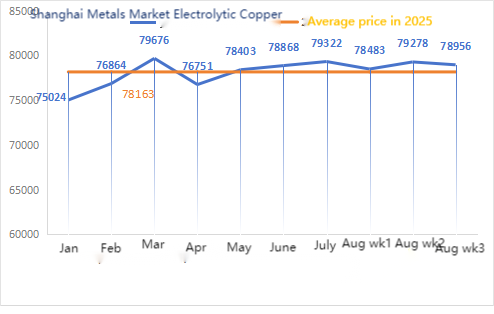

| 上海金属市場 # 電解銅 | 元/トン | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

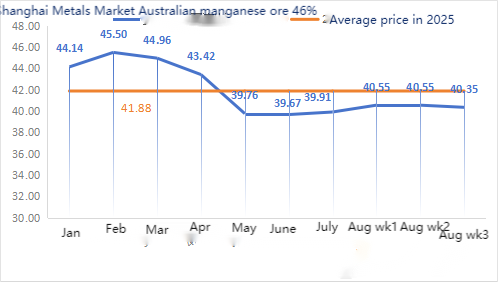

| 上海金属オーストラリアMn46%マンガン鉱石 | 元/トン | 40.55 | 40.35 | ↓0.2 | 39.91 | 40.49 | ↑0.58 | 40.15 |

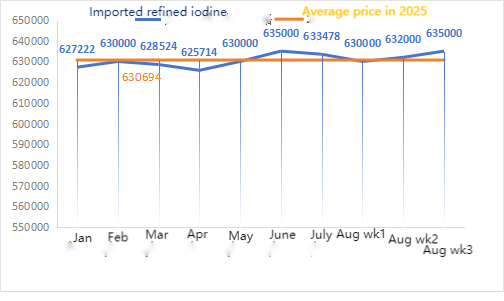

| ビジネス協会による輸入精製ヨウ素の価格 | 元/トン | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

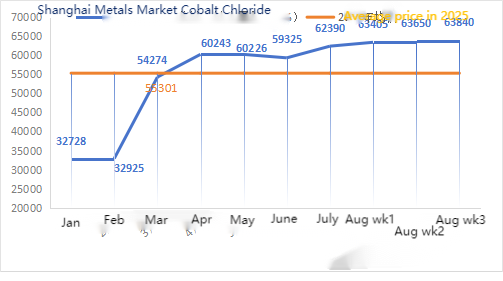

| 上海金属市場における塩化コバルト(co≥24.2%) | 元/トン | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| 上海金属市場 二酸化セレン | 元/キログラム | 96.8 | 99.2 | ↑2.4 | 93.37 | 96.25 | ↑2.88 | 100 |

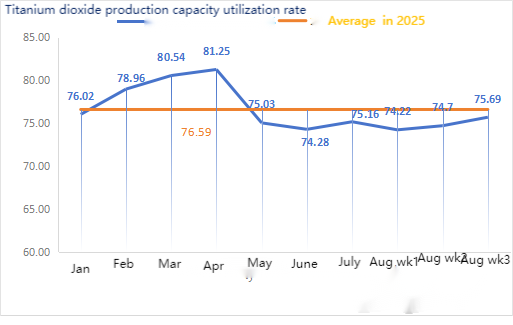

| 二酸化チタン製造業者の設備稼働率 | % | 74.7 | 75.69 | ↑0.99 | 75.16 | 74.53 | ↓0.63 |

1)硫酸亜鉛

原材料に関しては、次亜酸化亜鉛:原材料費の高騰と川下産業からの強い購買意欲により、メーカーは価格を引き上げる強い意志を持ち、高い取引係数が絶えず更新されている。②硫酸価格は今週、全国的に安定していた。ソーダ灰:価格は今週安定していた。③マクロ的には、FRBの利下げ期待が変動し、ドル指数が上昇し、非鉄金属が圧力にさらされており、市場は亜鉛需要の見通しを懸念している。ファンダメンタルズに関しては、国内在庫は増加し続けており、亜鉛余剰のパターンは変わらず、消費は依然として現状では弱い。マクロセンチメントは変動しており、上海亜鉛の重心は下降しており、さらなるマクロガイダンスを待っている。

来週の亜鉛価格は、1トン当たり22,000元から22,500元の範囲で推移すると予想されている。

月曜日の水硫酸亜鉛サンプル工場の稼働率は前週比11%減の83%、設備利用率は前週比2%減の71%でした。今週の価格は先週と同水準です。週の最初の10日間は、飼料・肥料業界の顧客が在庫を積み増し、大手メーカーは9月中旬まで、一部は9月下旬まで発注を予定していました。上流全体の稼働率は正常でしたが、受注は著しく不足していました。スポット市場では様々なレベルの引き戻しが見られました。飼料企業は最近、購入にあまり積極的ではありませんでした。上流企業の稼働率と既存受注の不足という二重の圧力の下、硫酸亜鉛は短期的には弱く安定した状態が続くでしょう。需要側は自社の在庫状況に基づいて、事前に購入計画を策定することをお勧めします。

2)硫酸マンガン

原材料に関しては:①マンガン鉱石市場は変動と調整局面を経ながらも安定していた。中でも、香港北部・マカオ鉱区、ガボン鉱区などの価格は1トン当たり0.5元小幅下落したが、その他の鉱石の価格は当面安定していた。マンガン鉱石市場全体は安定しており、様子見の姿勢が続いていた。トレーダーからの見積もりや工場からの問い合わせは少なかった。マンガン鉱石価格は、低価格では問い合わせが難しく、高価格では売れにくい膠着状態に陥っていた。港湾での取引雰囲気は低調だった。コークス用石炭のセンチメント回復により、シリコンマンガン市場は共鳴して上昇した。現在、合金工場やターミナル製鉄所は比較的高い水準で操業しており、原材料マンガン鉱石の需要側を強力に支えている。主要鉱山会社は9月に新たな在庫補充需要を予想しており、低価格での販売意欲は低い。工場からの問い合わせ価格と商社の見積もり価格の差が拡大している。

②硫酸の価格は概ね安定している。

今週の硫酸マンガンサンプル製造業者の稼働率は71%で、前週比15%減となりました。設備稼働率は44%で、前週比17%減となりました。一部工場のメンテナンスにより、データが低下しました。工場の納入は逼迫しています。主要工場の見積もりは、今週は前週比で上昇しました。月の後半には、メンテナンスのために操業停止した硫酸マンガン製造業者の数が増加しました。海外貿易の受注は大幅に増加せず、国内のエンドユーザーも在庫補充にあまり積極的ではありませんでした。企業の受注量と原材料要因の分析に基づくと、硫酸マンガンは短期的には安定的に推移する見込みです。顧客には、在庫を適切に削減することをお勧めします。

需要側は、自社の在庫状況に基づいて事前に購入計画を策定することが推奨されます。

3)硫酸第一鉄

原材料に関しては、二酸化チタンの下流需要は依然として低迷している。一部のメーカーは二酸化チタンの在庫を積み上げており、稼働率が低下している。啓水市における硫酸第一鉄の供給逼迫状況は続いている。

今週、サンプル硫酸第一鉄製造業者の稼働率は75%、設備利用率は24%で、前週と横ばいでした。今週の価格は先週と変わらず安定しています。生産者が10月中旬まで注文を予定しているため、原料である七水和物第一鉄の供給は逼迫しており、価格は高水準で堅調に推移しています。コスト面での支援と比較的豊富な注文により、一水和物第一鉄の価格は今後高水準で堅調に推移すると予想され、主に二酸化チタン産業の稼働率と原料供給の相対的な進捗状況に影響されます。最近、七水和物硫酸第一鉄の出荷が好調で、一水和物硫酸第一鉄製造業者のコスト上昇につながっています。現在、中国における硫酸第一鉄の全体的な稼働率は良好ではなく、企業はスポット在庫をほとんど保有していません。硫酸第一鉄は短期的には上昇すると予想されるため、顧客は在庫を適切に増やすことをお勧めします。

原材料:マクロレベルでは、FRB内部で政策の乖離が生じている。7月の会合では金利は据え置かれたものの、一部の当局者は9月の利下げを支持している。市場はウクライナ和平協議の動向を注視しており、原油価格の回復とFRBの利下げ期待の高まりは銅価格にとってプラス要因となっている。

ファンダメンタルズ面では、国内精錬所からの入荷増加により、電解銅のスポット供給は逼迫状態から供給過剰状態へと明らかに変化している。需要面は依然として伝統的な閑散期にあり、下流部門は低価格でオンデマンド購入と在庫補充を続けており、全体的なセンチメントは慎重である。全体として、良好なマクロ経済見通しが銅価格をある程度支えている。

エッチング液に関しては、一部の上流原料メーカーはエッチング液を深加工しており、原料不足がさらに深刻化し、取引係数は依然として高い。

価格面では、今週の銅の正味価格は1トン当たり79,500元の範囲内で小幅に変動すると予想される。

今週の硫酸銅/苛性銅製造業者の稼働率は100%、設備利用率は45%で、前週とほぼ横ばいでした。主要メーカーの見積もり価格も、今週は先週と変わりませんでした。

原材料の最近の動向および製造業者の操業状況に基づくと、硫酸銅の価格は短期的には変動はあるものの高水準で推移すると予想されます。お客様には、通常の在庫水準を維持するようお勧めいたします。

5)酸化マグネシウム

原材料:原材料である菱苦土鉱は安定しています。

工場は正常に稼働しており、生産も順調です。納期は通常3~7日程度です。価格は8月から9月にかけて安定していました。冬が近づくにつれ、主要工場地域では酸化マグネシウム製造用の窯の使用を禁止する政策が実施され、燃料炭のコストも冬季に上昇します。これらの要因を総合的に考慮すると、10月から12月にかけて酸化マグネシウムの価格は上昇すると予想されます。お客様には需要に応じてご購入いただくことをお勧めします。

6)硫酸マグネシウム

原材料に関して言えば、現在、北部における硫酸の価格は短期的には上昇傾向にある。

硫酸マグネシウム工場は100%稼働しており、生産・配送は順調に進んでおり、9月上旬までの受注も予定されています。8月中は硫酸マグネシウムの価格は安定的に推移すると予想されます。9月が近づくにつれ、硫酸の価格が上昇する可能性があり、硫酸マグネシウムの価格もさらに上昇する可能性は否定できません。お客様には、生産計画と在庫要件に基づいてご購入いただくことをお勧めします。

原材料:国内のヨウ素市場は現在安定しており、チリからの輸入精製ヨウ素の供給も安定しており、ヨウ化物メーカーの生産も安定している。

今週、ヨウ素酸カルシウムサンプル製造業者の生産率は100%、設備稼働率は前週と同じ36%で、主要メーカーの価格は安定していた。畜産・養鶏業界では気温の低下に伴い需要が回復し、水産飼料メーカーは需要のピークシーズンを迎えたため、今週の需要は通常週と比べて若干増加した。

今週の需要は、通常週と比べて安定していました。お客様には、生産計画と在庫要件に基づき、必要に応じてご購入いただくことをお勧めします。

原材料に関して言えば、銅製錬所から産出される粗セレンのオークション価格は最近上昇傾向にあり、セレン市場取引の活発化と、セレン市場価格の将来的な動向に対する全体的な信頼の高まりを示している。

今週、亜セレン酸ナトリウムサンプル製造業者の稼働率は100%、設備利用率は36%で、前週とほぼ横ばいでした。製造業者からの輸出注文増加の影響を受け、純亜セレン酸ナトリウム粉末の価格は先週に比べて上昇しました。

原材料価格は今後も上昇が見込まれるため、需要側は自社の在庫状況に基づいて適切なタイミングで購入することが推奨される。

9)塩化コバルト

原材料:供給面では、上流の製錬所は引き続きコバルト製品に対して強気の姿勢を示しており、原材料と塩化コバルトの消費に伴い、買いだめや販売抑制の動きが強まっている。需要面では、近年の価格高騰が続いているため、下流では様子見の姿勢が強まっている。来週は価格が若干上昇すると予想される。

気温が徐々に下がるにつれて、反芻動物の飼料摂取量と需要が増加し、必要不可欠な購入量が維持されています。今週の需要は、通常の週と比べてわずかに増加しました。

塩化コバルト原料の価格は今後さらに上昇する可能性も否定できません。在庫状況を考慮し、適切な時期にご購入いただくことをお勧めします。

10)コバルト塩/塩化カリウム炭酸カリウム/ギ酸カルシウム/ヨウ化物

1. コバルト塩価格は、コンゴ民主共和国におけるコバルト輸出禁止措置の影響を受けており、原材料の供給不足と明らかなコスト下支えが生じている。短期的には、コバルト塩価格は変動が激しく上昇傾向が続くと予想される。コストの継続的な上昇により、製錬企業は価格下支えを維持し、個別注文の見積もりを基本的に停止するだろう。国内価格が安定した後、トレーダーは低価格での販売を延期し、見積もりを若干引き上げた。その後の価格変動は、8月下旬から9月上旬にかけての夏季休暇終了後、コスト上昇と下流顧客による実際の購入量に左右されると考えられる。

2. 塩化カリウムの国内市場価格は若干の緩和が見られ、安定しているが、需要は一時的に弱まっている。

トレーダーの提示価格は今のところ安定しているものの、一部のトレーダーの売り意欲が高まり、販売量がわずかに増加している。全体として、輸入期待の高まりの影響で、カリ肥料の高価格帯は短期的には若干緩和する可能性があるが、メンテナンスや生産削減などの要因により、調整幅は限定的になると予想される。大幅な上下動の可能性は低く、狭い範囲で変動すると予想される。炭酸カリウムの価格は塩化カリウムの価格に連動する。

3.ギ酸カルシウムの価格は今週も高値で安定していた。工場がメンテナンスのために操業を停止したため、原料ギ酸の価格が上昇した。一部のギ酸カルシウム工場は受注を停止している。

4.ヨウ化物価格は、先週と比べて今週も安定していた。

投稿日時:2025年8月29日