微量元素市場分析

私、非鉄金属の分析

前週比: 前月比:

| ユニット | 8月の第2週 | 8月の第3週 | 週ごとの変化 | 7月の平均価格 | 8月22日現在平均価格 | 前月比 | 8月26日現在の価格 | |

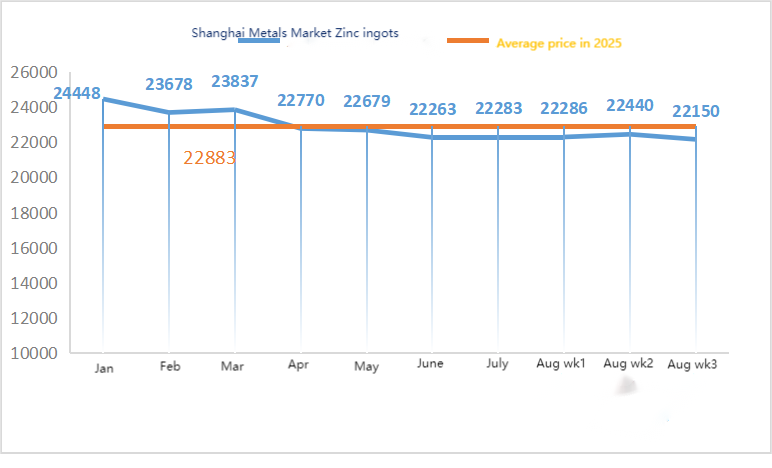

| 上海金属市場 # 亜鉛インゴット | 元/トン | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

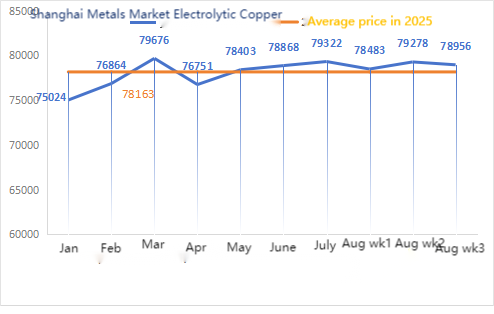

| 上海金属市場 # 電気銅 | 元/トン | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

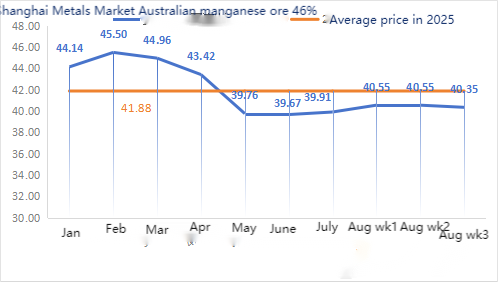

| 上海メタルズオーストラリアMn46%マンガン鉱石 | 元/トン | 40.55 | 40.35 | ↓0.2 | 39.91 | 40.49 | ↑0.58 | 40.15 |

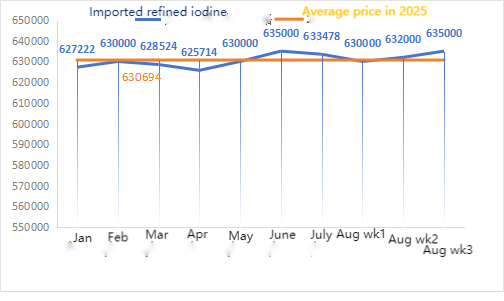

| ビジネス協会による輸入精製ヨウ素の価格 | 元/トン | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

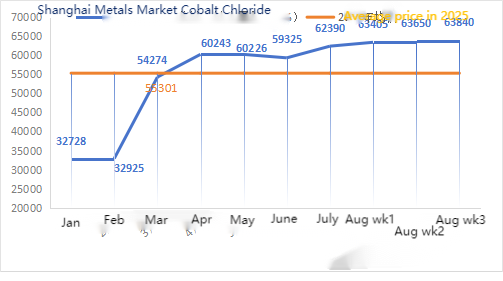

| 上海金属市場 塩化コバルト(共同≥24.2% | 元/トン | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| 上海金属市場二酸化セレン | 元/キログラム | 96.8 | 99.2 | ↑2.4 | 93.37 | 96.25 | ↑2.88 | 100 |

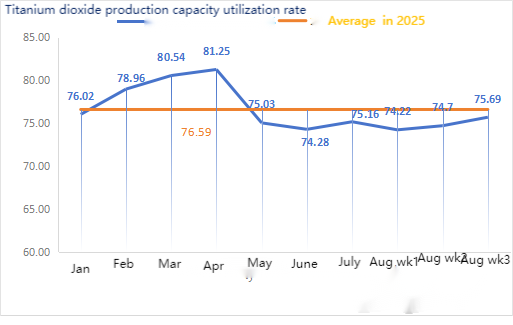

| 二酸化チタンメーカーの稼働率 | % | 74.7 | 75.69 | ↑0.99 | 75.16 | 74.53 | ↓0.63 |

1)硫酸亜鉛

原料面では、次亜酸化亜鉛:原料コストの高騰と下流産業の購買意欲の強さを背景に、メーカーの値上げ意欲は強く、高い取引係数は絶えず更新されている。②硫酸価格は今週全国的に安定している。ソーダ灰:価格は今週安定している。③マクロ的には、FRBの利下げ期待が揺らいでおり、ドル指数は上昇し、非鉄金属は圧迫されており、市場は亜鉛需要の先行きを懸念している。ファンダメンタルズ面では、国内在庫は引き続き増加しており、亜鉛過剰の構図は変わらず、消費は現状依然として低迷している。マクロセンチメントは変動しており、上海亜鉛の重心は下降傾向にあり、さらなるマクロガイダンスを待っている。

来週の亜鉛価格は1トン当たり2万2000元から2万2500元の範囲で推移すると予想される。

月曜日の水硫酸亜鉛サンプル工場の稼働率は83%で、前週比11%低下、設備利用率は71%で、前週比2%低下した。今週の相場は先週と同じである。週の最初の10日間、飼料・肥料業界の顧客は在庫を抱えており、大手メーカーは9月中旬まで、一部は9月下旬まで注文を予定している。上流全体の稼働率は正常であったが、受注は大幅に不足していた。スポット市場ではさまざまなレベルの引き戻しが見られる。飼料企業の最近は購買力があまり積極的ではない。上流企業の稼働率と既存受注の不足という二重の圧力の下、硫酸亜鉛は短期的には弱く安定した操業を続けるだろう。需要側は自社の在庫状況に基づいて事前に購買計画を決定することを提案する。

2)硫酸マンガン

原料面では、①マンガン鉱石相場は変動と反落を伴いながらも安定的に推移した。このうち、香港北部鉱区、マカオ鉱区、ガボン鉱区などはトン当たり0.5元程度の小幅下落となったが、その他の鉱石価格は概ね安定を維持した。マンガン鉱石相場は全体として安定し、様子見ムードが続いている。トレーダーからの見積もりは少なく、工場からの引き合いも少なかった。マンガン鉱石価格は、安値は引き合いにくく、高値は売りにくい膠着状態にあった。港湾の取引環境は低調だった。原料炭の地合い回復を受け、シリコンマンガン相場も連動して上昇した。現在、合金工場や製鉄所の稼働率は比較的高く、原料マンガン鉱石の需要面を強く支えている。主流の鉱夫たちは9月に新たな在庫補充需要が訪れると予想しており、安値での販売意欲は低い。工場からの引き合いとトレーダーの見積り価格の差が拡大した。

②硫酸価格は概ね安定している。

今週、硫酸マンガンサンプルメーカーの稼働率は71%で、前週比15%低下しました。稼働率は44%で、前週比17%低下しました。一部の工場のメンテナンスにより、データが減少しました。工場の納期は逼迫しています。主流工場からの見積もりは、今週は先週よりも上昇しました。月後半には、メンテナンスのために停止する硫酸マンガンメーカーが増加しました。対外貿易の注文は顕著な増加がなく、国内の最終顧客は在庫補充にあまり熱心ではありませんでした。企業の注文量と原材料要因の分析に基づくと、硫酸マンガンは短期的に安定を維持するでしょう。顧客は適切に在庫を減らすことをお勧めします。

需要側は自社の在庫状況を踏まえて事前に購入計画を決めておくことをお勧めします。

3)硫酸第一鉄

原材料面では、二酸化チタンの下流需要は依然として低迷しています。一部のメーカーは二酸化チタンの在庫を積み上げており、稼働率が低下しています。また、七水における硫酸第一鉄の供給逼迫状況も続いています。

今週、サンプルの硫酸第一鉄メーカーの稼働率は75%、設備利用率は24%で、前週と比べて横ばいでした。今週の相場は先週と比べて安定しています。生産者の発注が10月中旬まで続くため、原料の七水和第一鉄の供給は逼迫しており、価格は高水準で堅調に推移しています。コストサポートと比較的豊富な発注量により、二酸化チタン業界の稼働率と原料供給の相対的な進捗状況が主な要因となり、後期も一水和第一鉄価格は高水準で堅調に推移すると予想されます。最近、硫酸第一鉄七水和物の出荷は好調で、これは硫酸第一鉄一水和物生産者のコスト上昇につながっています。現在、中国の硫酸第一鉄全体の稼働率は良好ではなく、企業のスポット在庫は非常に少ない状況です。硫酸第一鉄は短期的に価格上昇が見込まれるため、顧客は適切な在庫増加を推奨します。

原材料:マクロ的に見ると、FRB内部で政策の乖離が顕在化している。7月の会合では金利は据え置かれたものの、一部の当局者は9月の利下げを支持している。市場はウクライナ情勢協議の結果を待ち、原油価格の反発とFRBによる利下げ期待の高まりが相まって銅価格の支えとなっている。

ファンダメンタルズ面では、供給側では国内精錬所からの入荷増加により、電気銅のスポット供給が逼迫から緩やかな供給へと明確にシフトしています。需要側は依然として伝統的な閑散期にあり、下流部門は需要に応じた購入と低価格での在庫補充を維持しており、全体的なセンチメントは慎重です。全体として、マクロ経済の明るい見通しは銅価格に一定の下支えとなっています。

エッチング液に関しては、上流の原料メーカーの一部がエッチング液の深加工を行っており、原料不足がさらに深刻化し、取引係数は依然として高い水準を維持しています。

価格面では、今週の銅の正味価格は1トンあたり79,500元の範囲内で小幅に変動すると予想されます。

今週の硫酸銅・苛性銅生産者の稼働率は100%、設備稼働率は45%で、前週とほぼ同水準でした。主要メーカーからの見積り価格は前週と同水準でした。

最近の原料動向やメーカーの操業状況を踏まえると、硫酸銅は短期的には変動を伴いながらも高水準で推移すると予想されます。お客様におかれましては、通常通りの在庫の維持をお願いいたします。

5)酸化マグネシウム

原料:原料のマグネサイトは安定しています。

工場は正常に稼働しており、生産も順調です。納期は通常3~7日程度です。8月から9月にかけて価格は安定しています。冬が近づくにつれ、主要な工場地帯では酸化マグネシウム生産用の窯の使用を禁止する政策が施行されており、冬季は燃料となる石炭の使用コストが上昇します。これらを合わせると、10月から12月にかけて酸化マグネシウムの価格が上昇すると予想されます。お客様には、需要に応じてご購入いただくことをお勧めします。

6)硫酸マグネシウム

原材料の面では、現在、北部の硫酸の価格は短期的に上昇傾向にあります。

硫酸マグネシウム工場は100%稼働しており、生産・出荷は正常で、9月上旬まで受注が予定されています。8月の硫酸マグネシウム価格は安定的に推移すると予想されます。9月が近づくにつれて硫酸価格が上昇する可能性があり、硫酸マグネシウム価格がさらに上昇する可能性も否定できません。お客様には、生産計画と在庫状況に応じてご購入いただきますようお願いいたします。

原材料:国内のヨウ素市場は現在安定しており、チリからの輸入精製ヨウ素の供給も安定しており、ヨウ化物メーカーの生産も安定しています。

今週、ヨウ素酸カルシウムサンプルメーカーの生産率は100%、稼働率は前週と同じ36%で、主流メーカーの見積り価格は安定を維持しました。畜産・養鶏業界では気温低下に伴い需要が回復し、水産飼料メーカーは需要のピーク期を迎えたため、今週の需要は通常週に比べてわずかに増加しました。

今週の需要は通常週と比較して安定しています。お客様には、生産計画と在庫状況に基づき、必要に応じてご購入いただくようお願いいたします。

原材料の面では、銅製錬所からの粗セレンのオークション価格が最近上昇しており、セレン市場取引の活発化と、セレン市場価格の今後の動向に対する全体的な信頼の高まりを示しています。

今週、亜セレン酸ナトリウムサンプルメーカーの稼働率は100%、設備利用率は36%で、前週と比べて横ばいでした。メーカーからの輸出注文の増加を受け、純亜セレン酸ナトリウム粉末の価格は先週に比べて上昇しました。

原材料価格は引き続き上昇すると予想されており、需要家は自社の在庫状況に応じて適切なタイミングで購入することが推奨されています。

9)塩化コバルト

原材料:供給面では、上流の製錬所は引き続きコバルト製品に強気な姿勢を維持しており、原材料と塩化コバルトの消費に伴い、買いだめや販売控えの動きが強まっています。需要面では、ここ最近の価格上昇が続いているため、下流で様子見ムードが高まっています。来週は若干の上昇が見込まれます。

気温が徐々に下がり、反芻飼料の摂取量と需要が回復し、必要不可欠な購入が維持されています。今週の需要は、例年と比べてわずかに増加しました。

塩化コバルト原料の価格がさらに上昇する可能性は否定できません。お客様には、在庫状況に基づき適切なタイミングでご購入いただくようお願いいたします。

10)コバルト塩/塩化カリウム/炭酸カリウム/ギ酸カルシウム/ヨウ化物

1. コンゴ民主共和国のコバルト輸出禁止措置の影響を受け、原料供給が逼迫し、コスト下支えが顕著となっている。短期的には、コバルト塩価格は引き続き不安定で上昇傾向が続くと予想される。コスト上昇が続くため、製錬企業は価格支持を維持し、個別注文の見積りを基本的に停止するだろう。国内価格が安定した後、トレーダーは低価格での販売を延期し、見積り価格をわずかに引き上げた。その後の価格変動は、8月下旬から9月上旬にかけて夏季休暇が終了し、コスト上昇と下流顧客の実際の購入動向に焦点が当てられると予想される。

2. 塩化カリウムの国内市場価格は若干の緩和を伴い安定しており、需要は一時的に弱まっている。

トレーダーの相場は当面安定しているものの、一部のトレーダーの売却意欲が高まり、販売量は小幅に上昇する見込みです。全体として、輸入期待の高まりの影響を受けて、カリ肥料のハイエンド価格は短期的に若干緩和する可能性がありますが、メンテナンスや減産などの制約要因により、調整幅は限定的になると予想されます。狭い範囲で変動すると予想され、大幅な変動の可能性は低いでしょう。炭酸カリウムの価格は塩化カリウムの価格に連動します。

3. ギ酸カルシウムの価格は今週、高値で安定的に推移しました。工場がメンテナンスのために操業を停止したため、原料ギ酸の価格が上昇しました。一部のギ酸カルシウム工場では、受注を停止しています。

4. 今週のヨウ化物価格は先週と比べて安定しています。

投稿日時: 2025年8月29日