微量元素市場分析

私、非鉄金属の分析

週ごとの推移: 月ごとの推移:

| 単位 | 8月第3週 | 8月第4週 | 週ごとの変化 | 7月の平均価格 | 8月29日現在 平均価格 | 月ごとの変化 | 9月2日現在の価格 | |

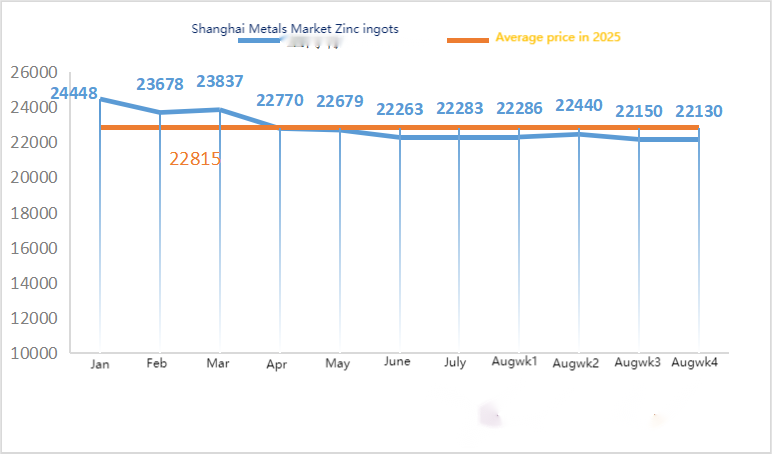

| 上海金属市場 # 亜鉛地金 | 元/トン | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

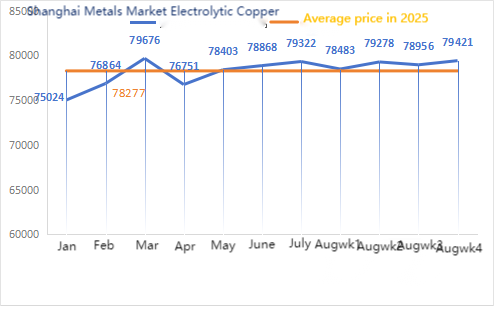

| 上海金属市場 # 電解銅 | 元/トン | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

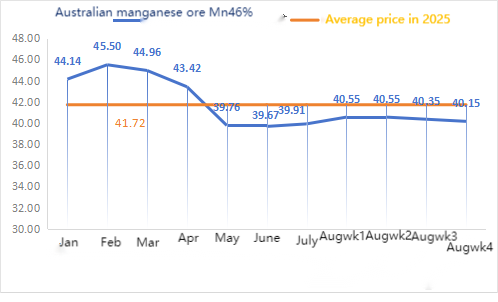

| 上海金属ネットワーク・オーストラリア Mn46%マンガン鉱石 | 元/トン | 40.35 | 40.15 | ↓0.2 | 39.91 | 40.41 | ↑0.50 | 40.15 |

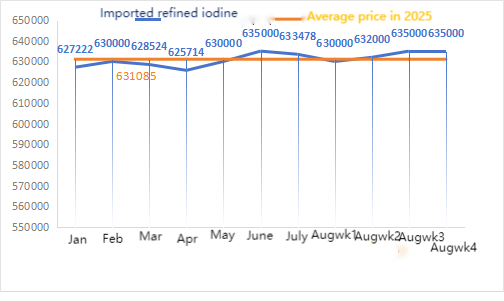

| ビジネス協会による輸入精製ヨウ素の価格 | 元/トン | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

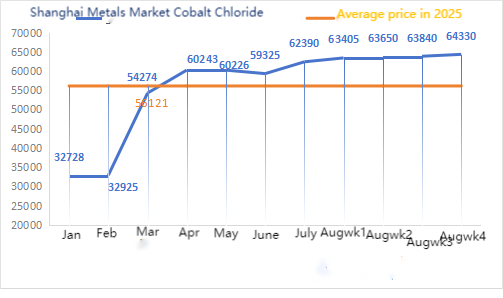

| 上海金属市場における塩化コバルト (co≥24.2%) | 元/トン | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

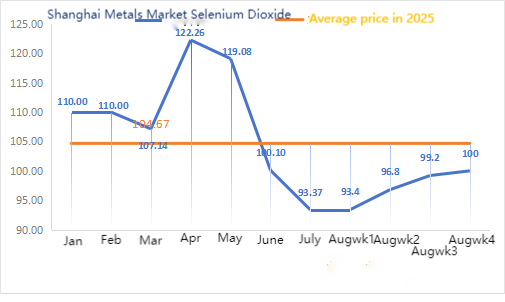

| 上海金属市場 二酸化セレン | 元/キログラム | 99.2 | 100 | ↑0.8 | 93.37 | 97.14 | ↑3.77 | 100 |

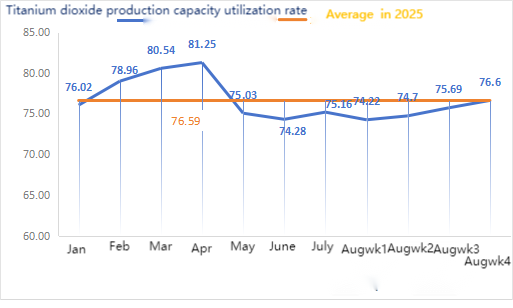

| 二酸化チタン製造業者の設備稼働率 | % | 75.69 | 76.6 | ↑0.91 | 75.16 | 74.95 | ↓0.21 |

1)硫酸亜鉛

原材料に関して:次亜酸化亜鉛:原材料費の高騰と川下産業からの購買意欲の衰えがないため、メーカーは価格を引き上げる強い意欲を持っており、取引係数は今月も高水準を維持している。

② 今週、硫酸の価格は各地で安定していた。炭酸ナトリウムの価格も今週は安定していた。③ マクロ経済的には、ドル安と9月の利下げ期待が金属価格の上昇を支えた。

全体として、軍事パレードの影響を受け、北部の一部の亜鉛めっき企業は生産量を削減し、消費が抑制され、低価格での下流への補充が不十分となり、社会在庫がわずかに増加し続け、亜鉛価格を押し下げた。消費がピークシーズンからオフピークシーズンへと移行するにつれ、亜鉛価格は下支えされている。短期的なマクロ経済見通しは弱く、ファンダメンタルズは強気と弱気の入り混じった状況で、亜鉛価格は狭い変動範囲にとどまる見込みである。

来週の亜鉛価格は、1トン当たり22,000元から22,500元の範囲で推移すると予想されている。

月曜日の水硫酸亜鉛サンプル工場の稼働率は前週と変わらず83%でした。設備利用率は68%で、一部工場の設備故障により前週から3%低下しました。今週の見積もりは先週と同じです。飼料業界の需要は、輸出飼料業界の大手メーカーが主に四半期ごとの入札を実施し、一部の小規模顧客や商社が注文に応じて購入しているため、比較的安定しています。主流メーカーの注文は9月末まで、一部は10月上旬まで予定されています。原材料費の堅調さと各種産業の需要回復が相まって、一水和亜鉛の価格は9月中旬までに若干上昇すると予想されます。需要側は自社の在庫に基づいて購入・備蓄することをお勧めします。

2)硫酸マンガン

原材料に関しては:①週初め、マンガン鉱石市場は様子見の調整局面に入っていた。天津港の交通規制のため、集荷車両について問い合わせが困難だった。先週の統計では、港湾通関量が大幅に減少したことが示された。港湾トレーダーの報告は概ね安定しており、下流からの散発的な問い合わせにより価格下落が加速した。「反内部競争」ムードが薄れるにつれ、ブラックシリーズ先物市場は概ね下落しており、「黄金の9月と銀の10月」における需要回復のペースを注意深く見守る必要がある。

今週、マンガン鉱石の取引価格はわずかに下落した。

②硫酸の価格は概ね安定していた。

今週、硫酸マンガンサンプル工場の稼働率は前週比10%増の81%、設備利用率は前週比2%減の42%でした。一部工場の操業再開により設備利用率は上昇しましたが、主要工場の操業停止により設備利用率は低下しました。今週はメーカーからの供給が逼迫する中、価格が上昇しました。気温が下がり家畜飼料が増加するとともに、新学期シーズンの到来と肉、卵、牛乳の最終需要の増加により、畜産への意欲が高まり、飼料業界は順調に発展すると予想されます。硫酸マンガンメーカーの設備利用率は約3か月ぶりの低水準となっています。一部のメーカーは11月まで発注しており、供給逼迫状況は変わっていません。原材料の稼働率が高く、コスト面での支援も強いことから、硫酸マンガンの価格は上昇を続けています。海上輸送を利用する顧客は、輸送時間を十分に考慮し、事前に在庫を確保しておくことをお勧めします。

3)硫酸第一鉄

原材料に関しては、二酸化チタンの下流需要は依然として低迷している。一部のメーカーは二酸化チタンの在庫を積み上げており、稼働率が低下している。啓水市における硫酸第一鉄の供給逼迫状況は続いている。

今週、硫酸第一鉄のサンプル製造業者の稼働率は75%、設備利用率は24%で、前週とほぼ横ばいだった。主要メーカーは今週、見積もり受付を停止した。

生産者は10月下旬まで発注を予定している。原料である七水和物の供給は逼迫しており、価格は高騰し安定している。コスト面での支援と比較的豊富な発注に加え、大手メーカーによる見積もり停止と納期の逼迫により、一水和物鉄の価格が上昇する可能性がある。需要側での買い付けと在庫積み増しを併せて行うことを推奨する。

4)硫酸銅基本的な塩化第一銅

原材料に関しては、マクロ経済指標は予想を上回らず、FRBによる利下げの可能性は依然として高く、オフショア人民元は最近堅調に推移しており、国内のリスク選好度も許容範囲内です。産業面では、銅原料の供給は依然として逼迫しています。スクラップの供給不足と製錬所のメンテナンス予定により、国内の供給過剰圧力は緩和されています。ピークシーズンが近づいていることも相まって、価格を支える要因は強固です。短期的には、銅価格は変動は大きいものの、堅調な推移が続くと予想されます。上海銅の主要操業レンジの参考レンジ:79,000~80,200元/トン

エッチング液に関しては、一部の上流原料メーカーは、エッチング液をスポンジ銅や水酸化銅に深加工することで資本回転を加速させており、硫酸銅業界への販売比率が縮小し、原料不足がさらに深刻化し、取引係数が過去最高を記録している。

価格面では、上海銅の主な取引価格帯は79,000~80,200元/トンで、変動幅は小さい。

今週の硫酸銅/苛性銅製造工場の稼働率は100%、設備利用率は45%で、前週とほぼ横ばいだった。

最近の原材料動向と在庫分析に基づくと、硫酸銅の価格は短期的には変動はあるものの高水準で推移すると予想されます。お客様には通常の在庫水準を維持していただくようお願いいたします。

5)酸化マグネシウム

原材料:原材料である菱苦土鉱は安定しています。

工場は正常に稼働しており、生産も順調です。納期は通常3~7日程度です。価格は8月から9月にかけて安定していました。冬が近づくにつれ、主要工場地域では酸化マグネシウム製造用の窯の使用を禁止する政策が実施され、燃料炭のコストも冬季に上昇します。これらの要因を総合的に考慮すると、10月から12月にかけて酸化マグネシウムの価格は上昇すると予想されます。お客様には需要に応じてご購入いただくことをお勧めします。

6)硫酸マグネシウム

原材料:北部における硫酸の価格は現在、短期的には上昇傾向にある。

現在、硫酸マグネシウム工場は100%稼働しており、生産・出荷は正常です。9月が近づくにつれ、硫酸の価格は一時的に安定していますが、今後さらに値上がりする可能性も否定できません。お客様には、生産計画と在庫要件に基づいてご購入いただくことをお勧めします。

原材料:国内のヨウ素市場は現在安定しており、チリからの輸入精製ヨウ素の供給も安定しており、ヨウ化物メーカーの生産も安定している。

今週、ヨウ素酸カルシウムサンプル製造業者の生産率は100%、設備稼働率は36%で、前週と同水準であり、主要メーカーの価格は安定していた。

ヨウ素酸カルシウムの価格は短期的には安定的に推移すると予想されます。お客様は、生産計画および在庫要件に基づいてご購入いただくことをお勧めします。

原材料に関して言えば、粗セレン原料の価格が継続的に上昇しているため、ジセレンのコストは高止まりしており、低価格で販売できる可能性はもはやなく、今後の市場価格に対する信頼も高まっています。

今週、亜セレン酸ナトリウムサンプル製造業者の稼働率は100%、設備利用率は36%で、前週とほぼ横ばいでした。製造業者の提示価格は今週も安定していました。短期的には、亜セレン酸ナトリウムの価格は安定的に推移する見込みです。お客様は、必要に応じて自社の在庫状況に合わせてご購入いただくことをお勧めします。

9)塩化コバルト

原材料:7月20日に発表された7月のコバルト中間体輸入量は市場予想を上回り、価格上昇への懸念をさらに弱めた。現在、多くの川下顧客は慎重な様子見姿勢をとっており、全体的な価格は小幅な変動にとどまり膠着状態にある。

今週、塩化コバルトサンプル工場の稼働率は100%、設備利用率は44%で、前週とほぼ横ばいでした。メーカー各社の提示価格は今週も安定していました。塩化コバルト価格は短期的には安定的に推移すると予想されます。お客様には在庫状況に応じてご購入いただくことをお勧めします。

10)コバルト塩/塩化カリウム/炭酸カリウム/ギ酸カルシウム/ヨウ化物

1. 供給面では、原材料不足とコスト逆転の継続的な深刻化により、製錬企業の生産量は引き続き減少しており、長期供給を維持し、積極的に価格を据え置いている。国内価格が安定すると、トレーダーは低価格での販売を延期し、提示価格を若干引き上げた。夏休みが終わりに近づくにつれ、一部の下流メーカーは市場での購入を開始したが、コバルト価格が比較的高いため生産利益が圧迫され、需要は比較的弱かった。市場には依然として高い社会在庫が存在するため、下流の購入は一時的に高値を受け入れることができず、実際の取引は低調にとどまった。原材料コストの継続的な上昇の影響で、コバルト価格は短期的には堅調に推移すると予想されるが、上昇幅は下流の実際の購入状況に左右される。下流が大量に購入できれば、コバルト価格の上昇はより緩やかになるだろう。

2. 塩化カリウムの全体的な価格に大きな変化はありません。市場は需給ともに低迷傾向にあります。市場供給源の供給は依然として逼迫していますが、下流工場からの需要支援は限定的です。一部の高価格帯製品には小幅な変動が見られますが、その程度は大きくありません。価格は高水準で安定しています。炭酸カリウムの価格は塩化カリウムの価格と連動して変動します。

3.ギ酸カルシウムの価格は今週も高水準で安定していた。工場がメンテナンスのために操業を停止したため、原料ギ酸の価格が上昇した。一部のギ酸カルシウム工場は受注を停止している。

4.ヨウ化物価格は、先週と比べて今週も安定していた。

投稿日時:2025年9月3日