微量元素市場分析

I、非鉄金属の分析

| ユニット | 6月の第3週 | 6月の第4週 | 週ごとの変化 | 5月の平均価格 | 6月27日時点の平均価格 | 前月比の変化 | |

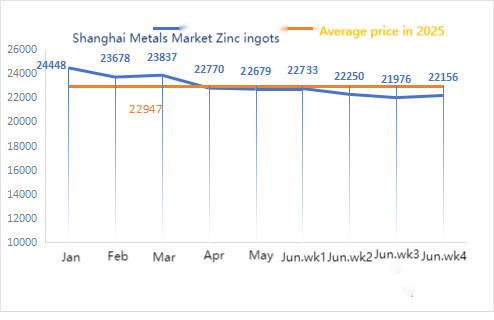

| 上海金属市場 # 亜鉛インゴット | 元/トン | 21976 | 22156 | ↑180 | 22679 | 22255 | ↓424 |

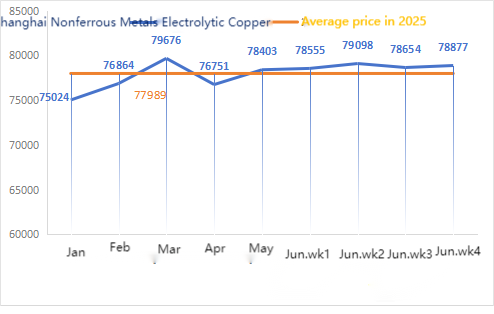

| 上海金属ネットワーク#電気銅 | 元/トン | 78654 | 78877 | ↑223 | 78403 | 78809 | ↑ 406 |

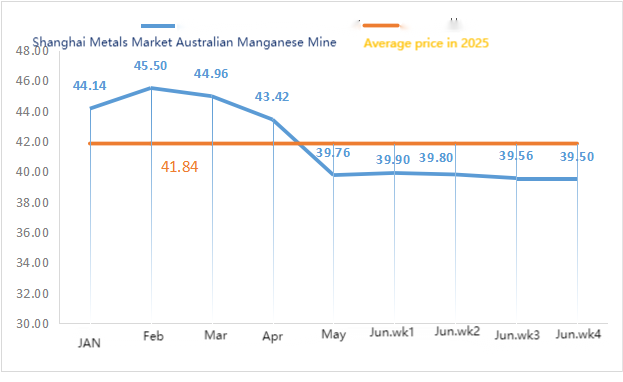

| 上海ユーセネットワークオーストラリアMn46%マンガン鉱山 | 元/トン | 39.56 | 39.5 | ↓0.06 | 39.76 | 39.68 | ↓ 0.08 |

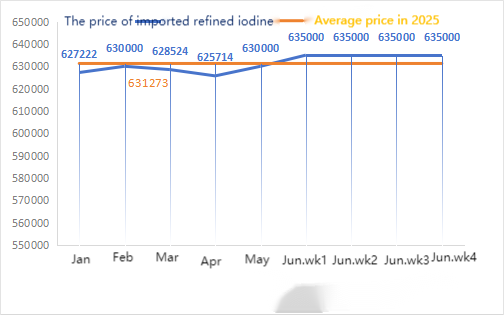

| ビジネス協会輸入精製ヨウ素価格 | 元/トン | 635000 | 635000 | 630000 | 635000 | ↑ 5000 | |

| 塩化コバルト(co≥24.2%) | 元/トン | 58525 | 60185 | ↑1660 | 60226 | 59213 | ↓ 1013 |

| 上海金属市場二酸化セレン | 元/キログラム | 97.5 | 94 | ↓3.5 | 119.06 | 101.05 | ↓18.03 |

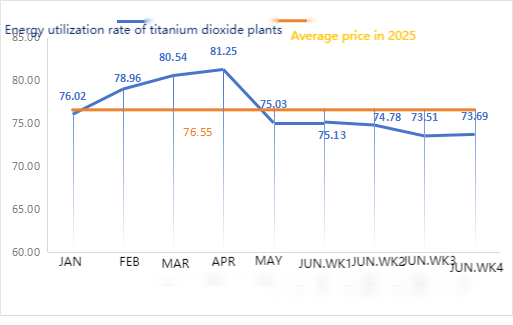

| 二酸化チタンメーカーの稼働率 | % | 73.51 | 73.69 | ↑0.18 | 75.03 | 73.69 | ↓ 1.34 |

週次変化: 前月比変化:

1)硫酸亜鉛

原材料:

①次亜酸化亜鉛:次亜酸化亜鉛メーカーの稼働率は年明け以降最低水準に落ち込み、取引係数は3か月近くぶりの高水準を維持しており、この原料の価格が一時的に安定していることを示している。②硫酸価格は今週安定を維持したが、ソーダ灰価格は今週も下落し続けている。③亜鉛価格は短期的に高値と変動が続くと予想される。

今週、稼働中の酸化亜鉛工場の稼働率は91%で、前週より18%上昇し、設備利用率は56%で、前週より8%上昇しました。環境要因の緩和により、一部の工場は操業を再開し、生産・納品は正常に戻りました。季節外れの需要と原材料価格の安定により、供給過剰が発生しており、7月の硫酸亜鉛価格は安定または下落を続けると予想されます。価格は軟調に推移すると予想されており、お客様はニーズに合わせて購入することをお勧めします。

2)硫酸マンガン

RAW資材:①マンガン鉱石価格は小幅上昇したが、高価格原料に対する工場の受け入れが悪く、全体として短期的な価格変動は限定的であった。②硫酸価格は概ね安定している。

今週の硫酸マンガン工場の稼働率は73%、設備利用率は66%で、前週と比べて横ばいでした。稼働率は正常で、大手メーカーからの見積もりも安定しています。価格は徐々に下落し始め、最近は年間最安値に近づき、購買の回復を促しています。伝統的な閑散期の影響で、全体的な需要は低水準にあり(肥料市場の必須需要は過ぎ、対外貿易の注文は顕著に増加しておらず、国内ターミナル顧客の在庫補充意欲は高くありません)、硫酸マンガンの価格は短期的に安定しています。顧客は在庫状況に応じて適切なタイミングで購入することをお勧めします。

3)硫酸第一鉄

原材料面では、二酸化チタンの下流需要は依然として低迷しています。一部のメーカーは二酸化チタンの在庫を積み上げており、その結果、稼働率は低迷が続いています。また、七水における硫酸第一鉄の供給は引き続き逼迫しています。

今週も硫酸第一鉄価格は堅調に推移しました。現在、中国の硫酸第一鉄の全体的な稼働率は低迷しており、企業のスポット在庫は非常に少なく、一部の二酸化チタン工場は依然として減産や操業停止を維持しており、市場の稼働率は低下しています。硫酸第一鉄七水和物の価格が上昇し、原料側が硫酸第一鉄一水和物の価格上昇を支えています。原材料と稼働率の影響を考慮すると、硫酸第一鉄は短期的に上昇すると予想されます。顧客は在庫状況に基づき、適切なタイミングで仕入れ・買い増しを行うことをお勧めします。また、原材料不足と主要工場の減産により、7月の硫酸第一鉄の納期は延長される見込みで、新規注文は1ヶ月以内に納品される見込みです。

原材料の面では、マクロレベルでは、トランプ大統領が、イランとイスラエルの戦争は終わったと信じており、米国は来週イランと協議を行う予定であり、核合意は必要ないと考えていること、そして市場は概ね連邦準備制度理事会が間もなく利下げサイクルを再開すると予想していることを発表し、ドル指数は下落し、銅価格を支えた。

ファンダメンタルズ面では、ほとんどの企業が在庫処分計画を徐々に完了させつつあります。現在、市場における商品の供給量は限られており、一部の希少品は価格が上昇するでしょう。

エッチング液:上流の原材料メーカーの中には、エッチング液の深加工を行っているところもあり、原材料不足がさらに深刻化し、高い取引係数を維持しています。

今週、硫酸銅生産者の稼働率は100%、設備稼働率は40%で、前週とほぼ同水準でした。近年の農業需要と輸出受注の増加により、銅先物価格の変動と相まって供給が逼迫しています。上記の原料・供給状況を踏まえ、硫酸銅は/三塩基性塩化銅の価格は引き続き安定しています。安全在庫を確保するため、事前に購入計画を立てていただくようお願いいたします。

5)硫酸マグネシウム

原材料面では、現在、北部の硫酸価格は1トンあたり970元で、7月には1トンあたり1,000元を超えると予想されています。この価格は短期的には有効です。

硫酸マグネシウムの主な反応物質は硫酸であるため、価格上昇はコスト上昇に影響を及ぼします。また、今後の軍事パレードに加え、過去の経験から判断すると、北部で関係するあらゆる危険化学物質、前駆化学物質、爆発性化学物質は、その時期に価格が上昇すると考えられます。硫酸マグネシウムの価格は8月まで下落しないと予想されます。また、8月は軍事パレード物流の影響で統制が敷かれ、輸送車両を事前に確保する必要がある北部物流(河北省・天津市など)にも注意が必要です。

原材料:国内のヨウ素市場は現在安定しており、チリからの輸入精製ヨウ素の供給も安定しており、ヨウ化物メーカーの生産も安定しています。

今週、ヨウ素酸カルシウムサンプルメーカーの生産率は100%、稼働率は前週と同じ36%で、主要メーカーの見積もりは横ばいでした。飼料業界:需要は「養殖業が好調、畜産・家禽業が低調」という分化したパターンを示しており、需要状況は今月の通常週と同様です。お客様は生産および在庫状況に基づき、必要に応じてご購入ください。

原材料面では、銅製錬所からのセレン製品の入札が最近市場で活発に行われ、供給量が増加しました。原料段階における粗セレン価格の下落を受け、亜セレン酸ナトリウム原料価格は今週も低調に推移しました。

今週、亜セレン酸ナトリウムのサンプルメーカーの稼働率は100%で、設備利用率は36%と前週比横ばいでした。主要メーカーからの見積価格は下落に歯止めがかかり、安定しました。前回の価格下落の影響で飼料メーカーの購買意欲は弱く、週間需要は通常週比で横ばいでした。亜セレン酸ナトリウムの価格は低迷しており、需要家は自社の在庫状況に応じて購入することをお勧めします。

8)塩化コバルト

原材料:供給側では、製錬業者は市場心理を観察するため、見積りと出荷を停止しています。需要側では、下流企業は比較的豊富な在庫を保有しており、市場は積極的に価格動向を調査・注視しています。価格側では、上流製錬業者は見積りを停止していますが、概ね価格に対して強気な姿勢を示しています。

今週、塩化コバルトサンプル工場は100%稼働し、稼働率は44%で前週とほぼ横ばいでした。コンゴ民主共和国の輸出禁止措置が3か月延長されたとの市場情報が広まったため、主要メーカーの価格は今週、小幅上昇しました。今後、さらなる価格上昇の可能性があります。お客様は、在庫状況を踏まえ、適切なタイミングで買いだめすることをお勧めします。

9)コバルト塩/塩化カリウム

1.上流の電池用コバルト塩の価格が一時停止されました。コンゴ民主共和国からの輸出禁止は3か月延長されました。コバルト価格は引き続き上昇する可能性があります。

2. 塩化カリウムの価格は先週急騰した。

プラス面:輸入カリウムの減少、硫酸カリウムの稼働率の低下、尿素価格の上昇、大手トレーダーによる販売抑制、中東情勢の不安定化。

弱気:閑散期の需要低迷により、大口契約価格が低迷。塩化カリウム自体の供給不足により、上記は塩化カリウムの上昇トレンドにプラスの影響を与える。

上昇傾向は強いものの、高価格帯の受注は芳しくありません。今後は、取引量と国内カリウム価格の動向を注視し、需要に応じて適切な備蓄を積み増していく必要があります。

メディア連絡先:

エレイン・シュー

SUSTARグループ

メールアドレス:elaine@sustarfeed.com

モバイル/WhatsApp: +86 18880477902

についてサスターグループ:

35年以上前に設立されたサスターグループは、最先端のミネラルソリューションとプレミックスを通じて、動物栄養の進歩を推進しています。中国最大の微量ミネラル生産者として、規模、イノベーション、そして厳格な品質管理を融合させ、世界中の100社を超える大手飼料メーカーにサービスを提供しています。詳しくは[www.sustarfeed.com].

投稿日時: 2025年7月1日